El Balance General, o estado de situación financiera, es una radiografía precisa de la salud económica de tu empresa en un momento específico. Es un documento contable que muestra, en una fecha determinada, lo que la empresa:

- Posee (Activos): Todos sus bienes y derechos.

- Debe (Pasivos): Sus deudas y obligaciones.

- Le pertenece realmente (Patrimonio Neto): La diferencia entre lo que tiene y lo que debe.

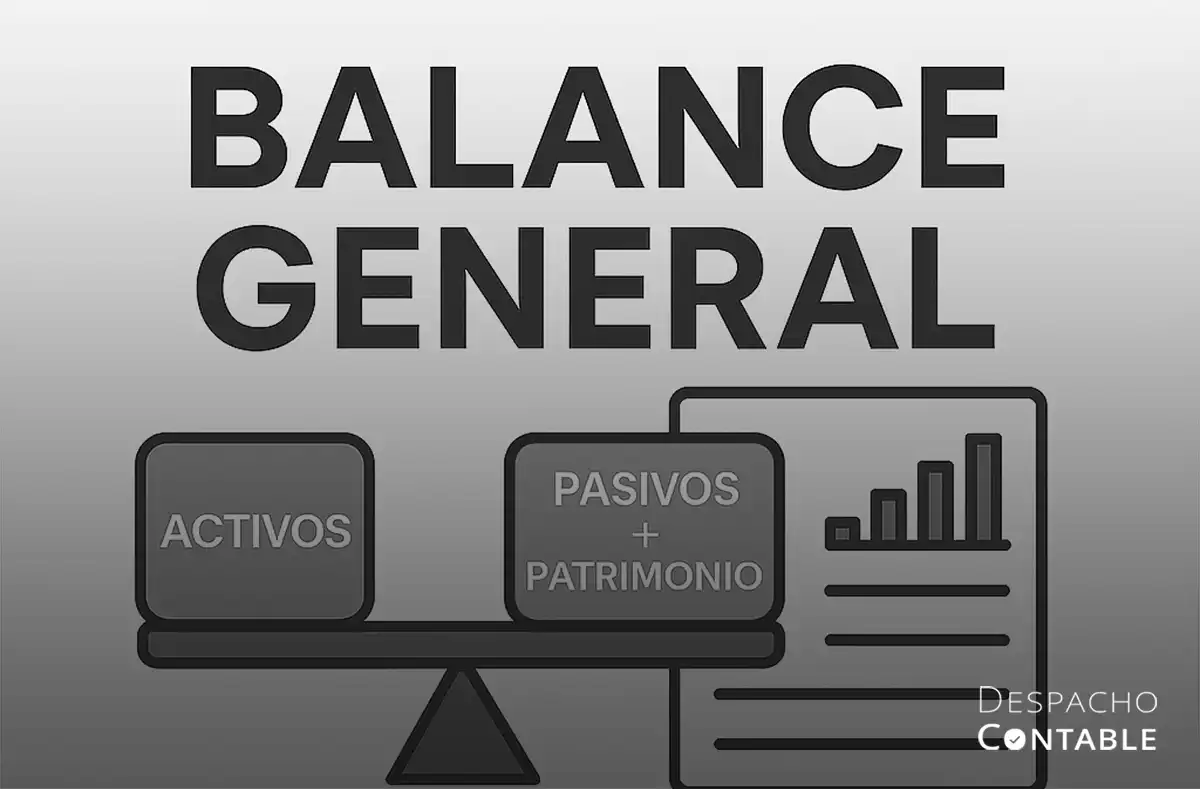

La estructura se basa en la ecuación contable fundamental:

Activos = Pasivos + Patrimonio

Componentes del Balance General (guía rápida)

Para entender el Balance General, basta con conocer sus tres partes principales:

| Componente | ¿Qué representa? | Ejemplos Comunes |

| 🟢 Activos | Lo que la empresa posee y tiene valor económico. | Efectivo, cuentas por cobrar, inventario, maquinaria, inmuebles. |

| 🔴 Pasivos | Lo que la empresa debe a terceros. | Proveedores, préstamos bancarios, impuestos por pagar. |

| 🟡 Patrimonio Neto | La aportación de los dueños y las ganancias acumuladas. | Capital aportado por socios, utilidades retenidas. |

¿Para qué sirve?

El Balance General es mucho más que un requisito contable. Es una herramienta estratégica que te permite:

- Evaluar la salud financiera: ¿Puede la empresa cumplir sus obligaciones?

- Atraer inversión: ¿Es atractiva para socios o entidades financieras?

- Tomar decisiones estratégicas: ¿Dónde invertir, recortar o expandir?

- Cumplir con obligaciones: Requisito ante autoridades y auditores.

Ejemplo sencillo para la acción

Imagina una empresa con los siguientes datos:

- Activos: $1,000,000

- Pasivos: $600,000

- Patrimonio: $400,000

✅ La ecuación se cumple: $1,000,000 = $600,000 + $400,000

Este balance muestra una empresa con buena capitalización y capacidad para cubrir sus deudas.

Conclusión

Entender y analizar el Balance General te da el poder de entender tu empresa, anticipar riesgos y tomar decisiones informadas. Si quieres crecer, optimizar y diferenciarte, tu primer paso es familiarizarte con este informe crucial.

Nota: La información presentada se comparte como referencia técnica informativa y no sustituye asesoría profesional personalizada. Consulta nuestro Aviso Legal.

En Despacho Contable México brindamos apoyo a contribuyentes y empresas en procesos relacionados con cumplimiento fiscal, obligaciones administrativas y atención ante autoridades fiscales en todo México.

Si necesitas orientación o apoyo especializado para regularizar un proceso fiscal o administrativo, puedes solicitar una revisión inicial sin costo.